企業がレンタカーを活用することで多くのメリットがあります。

B/Sの指標が良くなります。

以下、現金で車を購入した場合とレンタカーの場合の貸借対照表の比較です。

安全性分析の指標が改善されます。

・現金で300万円の車を2台購入した場合

★安全性分析の指標

・流動比率 流動資産÷流動負債=466%

・当座比率(現預金+売掛金)÷流動負債=466%

・固定長期適合率 固定資産÷(固定負債+自己資本)=59%

・固定比率 固定資産÷自己資本=76%

・月5万円で2台レンタルした場合

★安全性分析の指標

・流動比率 =860%(改善⤴)

・当座比率 =860%(改善⤴)

・固定長期適合率 =15%(改善)低い方が良い指標です。

・固定比率 19%(改善)低い方が良い指標です。

レンタカーにすることで手もとに多くの現金が残り資金繰りに余裕が出来ます。また、安全性分析の指標が改善されるため、銀行融資の審査も有利です。金利交渉にもご活用下さい。

リースに比べて財務が改善されます。

小っさい資金で同じ効果が得られます。

以下、車をリースした場合とレンタカーの場合の貸借対照表の比較です。

※財務諸表上、リースは車をローンで購入した場合と実質は同じ扱いとなります。

収益性分析及び安全性分析の指標が改善されます。

・300万円の車を2台リースした場合

★収益性分析の指標

・総資産利益率 当期純利益÷総資産=1.9%

・総資産回転率 売上高÷総資産=9.6%

※売上高200万円想定

★安全性分析の指標

・流動比率 流動資産÷流動負債=173%

・当座比率(現預金+売掛金)÷流動負債=173%

・自己資本比率 自己資本÷総資本=50%

・固定長期適合率 固定資産÷(固定負債+自己資本)59%

・固定比率 固定資産÷自己資本=76%

・月5万円で2台レンタカーにした場合

★収益性分析の指標

・総資産利益率 =2.7%(改善⤴)

・総資産回転率 =13.4%(改善⤴)

★安全性分析の指標

・流動比率 =860%(改善⤴)

・当座比率 =860%(改善⤴)

・自己資本比率 =70%(改善⤴)

・固定長期適合率 =15%(改善)低い方が良い指標です。

・固定比率 19%(改善)低い方が良い指標です。

リース取引はあくまでも債務です。銀行融資の審査の際には債務として認識されます。総資産が大きくなり自己資本比率が低下しリスクが大きくなります。レンタカーにすることで小さい資金で同じ効果が得られるため、小さな資金で大きな利益が可能となります。リース取引は実質、車をローンで購入した場合と財務上は同じ扱いとなります。

※説明を分かりやすくするため、リース利息を省略し、リース債務は全額流動負債としております。

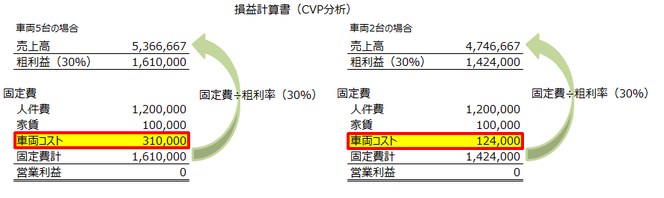

レンタカーで損益分岐点も改善されます。

損益分岐点の一番の敵は固定費です!

損益分岐点は「固定費÷粗利率=損益分岐点売上高」です。

裏を返せば固定費が0円であれば損益分岐点売上高は0円です。

例:粗利益率30%の企業の場合

使わない月はレンタカーを返却して下さい。

使わないときはレンタカーを返却してコストを抑えて下さい。車両コストがなくなり損益が改善されます。

事務処理が楽になります。

会計処理(仕訳)が格段に減ります。

レンタカーの場合の会計仕訳

借方:賃借料¥59,800 / 貸方:現預金¥59,800

とてもシンプルです!

生まれた時間は更なる業務効率の改善に使って下さい!

(参考)現金で車を購入した場合の会計仕訳

(購入時)

借方:車両¥3,000,000 / 貸方:現預金¥3,000,000

(購入時リサイクル料)

借方:預り金¥12,000 / 貸方:現預金¥12,000

(月額減価償却費計上)

借方:減価償却費¥42,000 / 貸方:車両減価償却累計額¥42,000

(任意保険支払)

借方:保険料¥10,000 / 貸方:現預金¥10,000

(自動車税支払)

借方:租税公課¥27,000 / 貸方:現預金¥27,000

(車検時)

借方:修繕費¥50,000 / 貸方:現預金¥50,000

借方:租税公課¥30,000 / 貸方:現預金¥30,000

借方:保険料¥20,000 / 貸方:現預金¥20,000

(オイル交換)

借方:修繕費¥5,000 / 貸方:現預金¥5,000

(タイヤ交換)

借方:修繕費¥50,000 / 貸方:現預金¥50,000

車両1台でこれほどの会計仕訳が発生します。これが5台6台となると会計仕訳の量は膨大です。

(参考)リースの場合の会計仕訳

(取得時)

借方:リース資産¥3,000,000 / 貸方:リース債務¥3,000,000

(リース料支払時)

借方:リース債務¥42,000 / 貸方:現預金¥42,000

借方:支払利息¥20,000 / 貸方:現預金¥20,000

(月額減価償却費計上)

借方:減価償却費¥42,000 / 貸方:リース資産¥42,000

車両1台でこれほどの会計仕訳が発生します。これが5台6台となると会計仕訳の量は膨大です。

ご参考になれば幸いです。